نمو Pendle PT: من تجربة التمويل اللامركزي (DeFi) إلى إمبراطورية الدخل الثابت

شهد قطاع العملات الرقمية خلال السنوات الأربع الماضية تحولات سريعة في أهم توجهاته؛ بدءاً من دمج Ethereum الذي أطلق قطاع LSD، مروراً بحوافز الإيردروب التي أشعلت سباق قوائم الترتيب، وصولاً إلى التركيز الحالي على عوائد العملات المستقرة. الأجواء دائمة الحماس، لكن بعد كل دورة من الصخب، يظهر Pendle كعنصر أساسي—بعيد عن الضجيج، يواصل التوسع بوتيرة ثابتة ويعزز البنية التحتية بمهارة وراء الكواليس.

على وجه التحديد، قدمت Lido السيولة، فيما دعمت Rocket Pool اللامركزية خلال ذروة LSD في 2023، إلا أن Pendle كان الجهة الوحيدة التي وفرت حلول تجزئة وتقييم العوائد. في 2024، وبينما يتسابق صائدو الإيردروب على تجميع النقاط عبر Excel وX (تويتر)، يظل Pendle المنصة الوحيدة التي تعرض "عوائد المستقبل" عبر YT بشفافية عالية. وبحلول 2025، مع تصاعد القيمة السوقية للعملات المستقرة وظهور الدولار ذو العائد كركيزة أساسية للسرد الجديد، يبرز Pendle كأكبر منصة تداول ثانوية. ثلاث دورات ومحور واحد—من يتقن مفهوم "تجزئة العوائد" على السلسلة يؤمن لنفسه مكاناً في موجة السرد القادمة.

من USDT إلى PT: العملات المستقرة والعائد الثابت يخلقان زخمًا مزدوجًا

اليوم، لم يعد الحديث عن العملات المستقرة يقتصر على العمالقة التقليديين مثل USDT وUSDC؛ بل أصبح يشمل الوافدين الجدد مثل USDe وcUSD0 التي توفر عوائد حقيقية. تظهر الأرقام بوضوح: خلال الشهر الأخير، بلغ Pendle TVL أعلى مستوى له، حيث وصل إلى 8.2 مليار دولار في 9 أغسطس ثم اقترب من 9 مليارات دولار في 13 أغسطس. الأهم من ذلك، أن رؤوس الأموال تعود بقوة: هذا الأسبوع، رفعت Aave الحد الأعلى لـ PT-USDe (سبتمبر 2025) بمقدار 600 مليون دولار، وقد تم استكماله خلال أقل من ساعة واحدة. هذا يدلّ بوضوح على تصاعد الطلب المؤسساتي والكبير على PT.

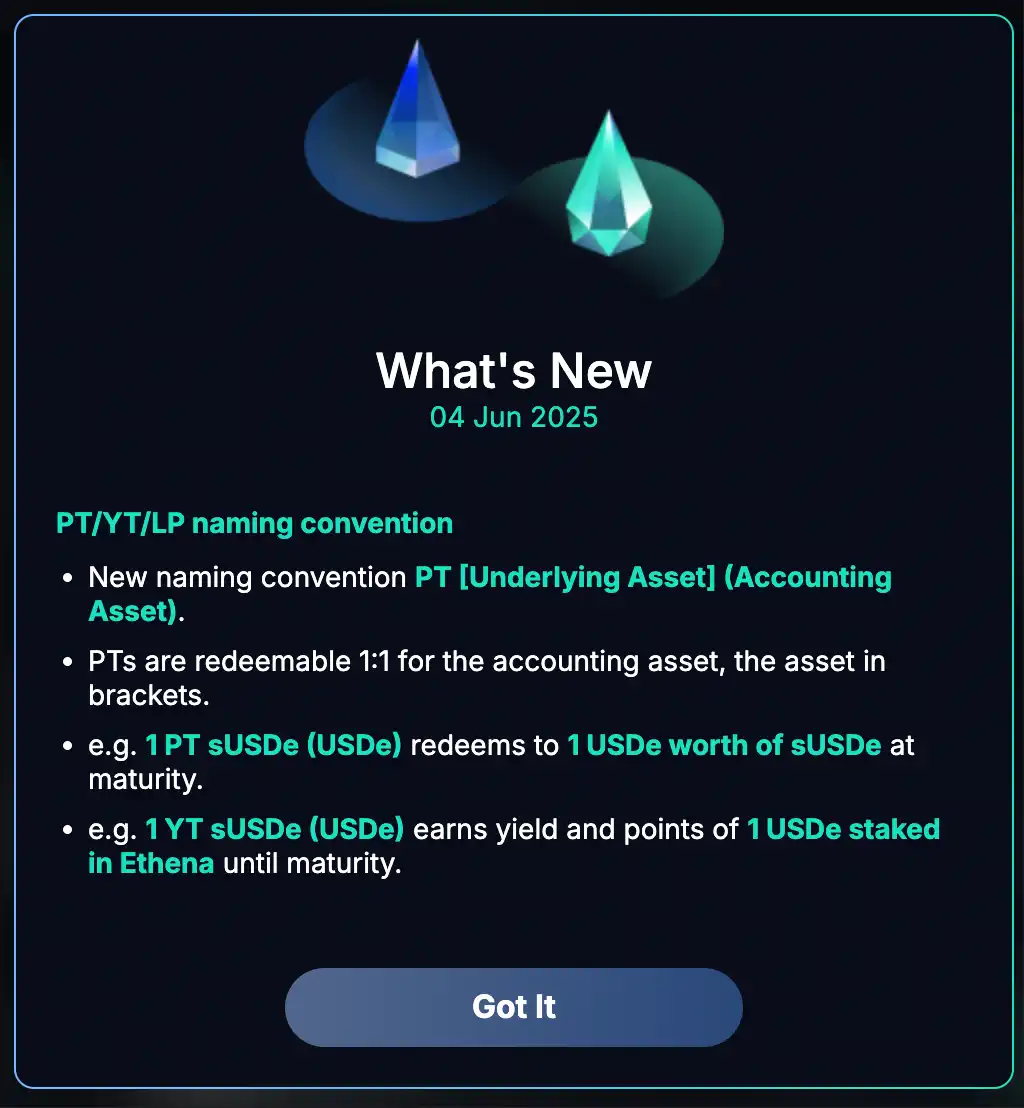

لا يزال البعض يرى Pendle "مركز مكافآت الإيردروب"، لكن توجهه تغيّر وأصبح أكثر تطوراً. ابتداءً من يونيو، تم اعتماد تسميات أكثر وضوحاً لـ PT/YT في الواجهة الرئيسية، تُبيّن: "1 PT يسترد رأس المال عند الاستحقاق؛ و1 YT يحصل على جميع العوائد." هذا يُسهّل الفهم للوافدين الجدد—دون الحاجة لدعم عبر Telegram. كما أضافت المنصة تنبيهات يومية فورية حول تغيّرات المواقع والعوائد المحققة فور دخول المستخدم.

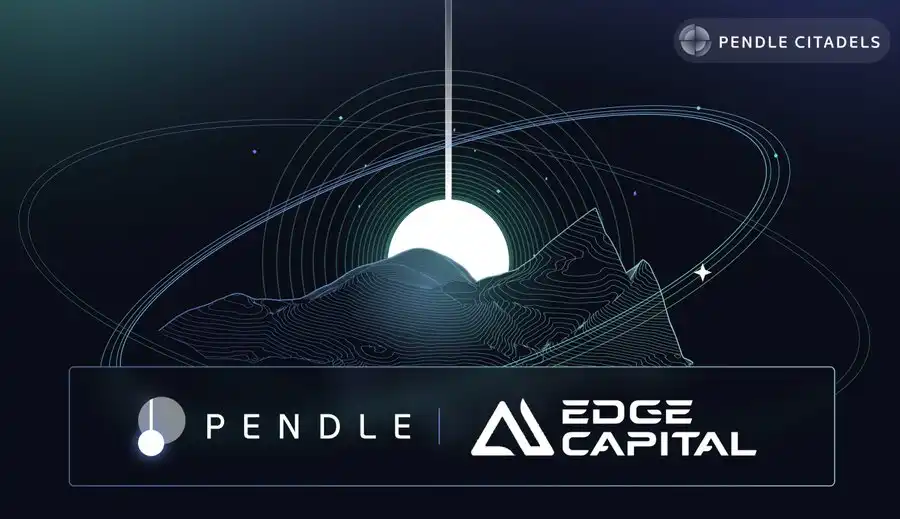

في قطاع التمويل التقليدي، تعاونت Citadels مع Edge Capital، حيث حول صندوق التحوط البالغ 400 مليون دولار استراتيجية mEDGE إلى قبو PT وفعّلتها على Pendle، وتجاوزت قيمة mEDGE TVL عشرة ملايين دولار. كذلك، شهدت عملة Spark المستقرة (USDS) تدفقات تفوق 100 مليون دولار خلال 24 ساعة، وزادت المكافآت 25 مرة، ما رفع TVL لعملة USDS على Pendle لأكثر من 200 مليون دولار. أما منظومة الإقراض فتشهد نمواً لافتاً، إذ تجاوز إجمالي PT المتداول على Aave بضعة مليارات دولار—فالعائد الثابت أصبح "أموال حقيقية" في التداول.

لماذا يتفوق PT في الأسواق المتقلبة: مثال الرافعة المالية السائلة

في 29 يوليو، أطلقت Ethena منتج الرافعة المالية السائلة عبر Aave، ليتيح للمستخدمين تقديم 50% USDe و50% sUSDe كضمان—بما يجمع بين أسعار الاقتراض والمكافآت الترويجية لصياغة عائد "أكثر ارتباطاً بالسوق". عند الإطلاق، راود البعض القلق من تأثيره السلبي على PT، لكن النتائج خالفت التوقعات: تم استكمال الحد الأعلى لـ PT-USDe على Aave فوراً. وتعتمد عوائد الرافعة المالية السائلة جزئياً على مكافآت منظومة ENA، ما يجعلها أكثر تأثراً بتقلبات السوق والحملات الترويجية، بينما يستند عائد PT إلى قيمة الخصم، مما يحد بشكل كبير من مخاطر التقلب. بوضوح: LL هو النموذج الأكثر نشاطاً خلال الحملات الترويجية—أما PT فهو الخيار المستقر بعد انتهاء الترويج.

Citadels: تحويل الدخل الثابت في DeFi إلى منظومة إمبراطورية

Citadels هي خطة توسع Pendle: جسر يربط رأس المال التقليدي بسلاسل الكتل الحديثة. التنظيم، التحقق من الهوية (KYC)، الأصول الواقعية (RWA)، Solana، TON—رغم تعقيدها، يبقى الهدف الأساسي بسيطاً: تعميم قابلية تجزئة عوائد PT/YT في بيئات متعددة، وتسعير أي أصل عائد عبر Pendle. في السابق كان Pendle "مهمة جانبية"، أما Citadels فتركز على بناء معماري مالي رئيسي—كل من يرغب بإصدار عملة مستقرة أو أصل واقعي أو منتج تحوط معدل الفائدة يجب أن يبدأ بالإدراج هنا.

PT المؤسساتي وPT متعدد السلاسل: ما هو المستقبل؟

منظومة Citadels لدى Pendle ليست مجرد "تعديل شكلي للواجهة"، بل تشمل ثلاثة قنوات توزيع رئيسية:

1. نشر PT في شبكات غير EVM: توسعة فورية لـ PT في منظومات مثل Solana وTON وHYPE لاستقطاب مستخدمين وأصول جديدة؛

2. PT المتوافق مع KYC: تحويل الدخل الثابت على السلاسل لأصول "متوافقة" لمحافظ المؤسسات وروابط الوسطاء؛

3. تطبيق الاستراتيجيات مباشرة: مثل استراتيجية mEDGE مع Edge Capital، التي تم تحويلها مباشرة إلى PT على Pendle—تجسير استراتيجيات المؤسسات ودخل DeFi الثابت. الخلاصة: PT واحد، مساران للنمو (متعدد السلاسل والمؤسساتي)، ما يتيح قابلية تجميع العائد لمجموعة متنوعة من الواجهات الحديثة.

ما الذي يميز نظام Penco؟

نظام Penco: قوة تجزئة العوائد

Pendle ليس مجرد أداة لتحويل العوائد إلى رموز؛ إنه محرك يضاعف TVL والسيولة ويعزز إشارات الأسعار الفورية. بمجرد إدراج التجمع، تضمن السيولة من جانب واحد بلا خسائر مؤقتة (عند الاحتفاظ بها حتى الاستحقاق) استمرار تفاعل مقدمي السيولة؛ يعمل خصم PT وعلاوة YT كمؤشر حي على توجهات الأسعار، ما يمنح الفرق القدرة على قراءة المشهد الرأسمالي فورياً. EtherFi هو المثال الأبرز—إدراج eETH على Pendle أدى إلى قفزة في TVL البروتوكول بمقدار 15 ضعفًا خلال أقل من ستة أشهر، كما ارتفع OpenEden بنسبة 45% بعد إدراجه. النتيجة واضحة: ازدهار Pendle يعود بالنفع على البروتوكولات المرتبطة به.

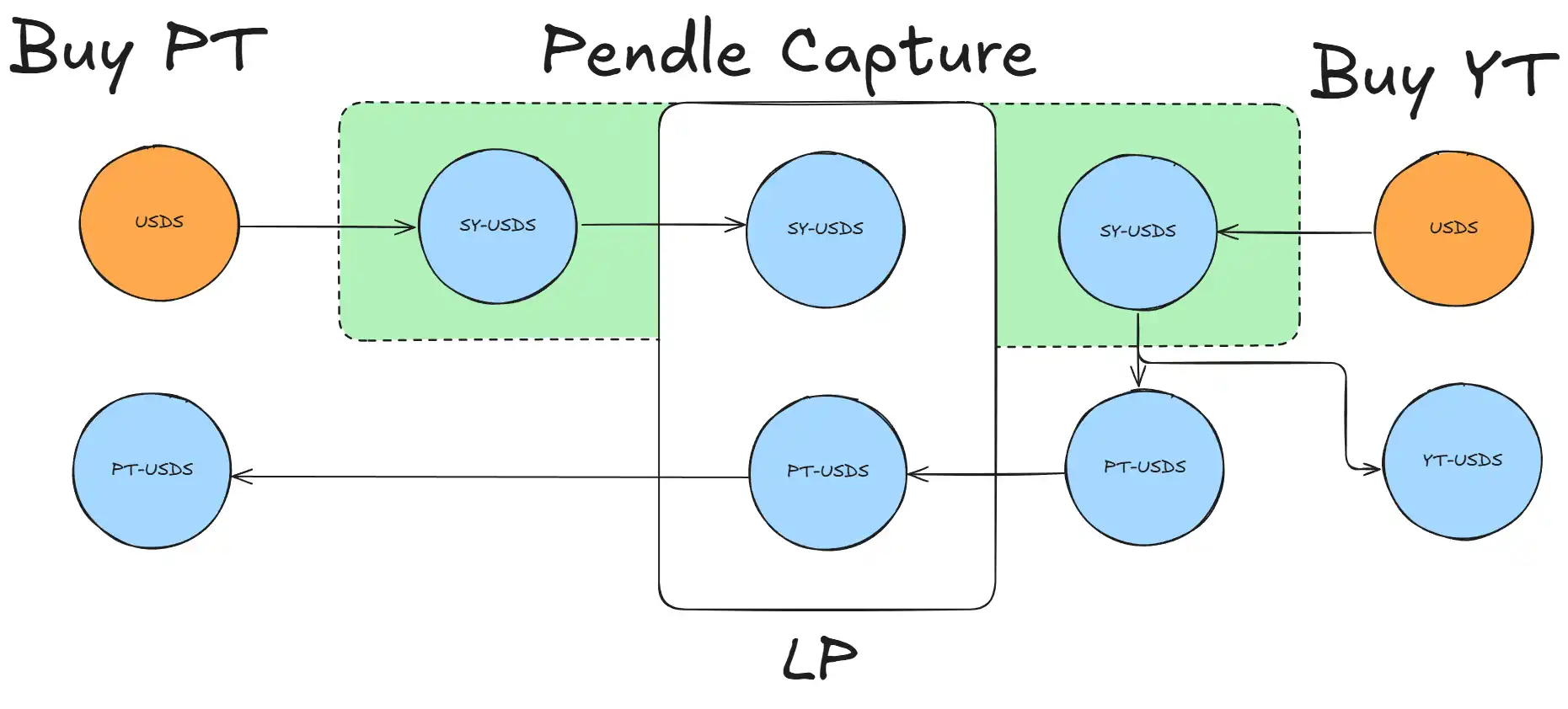

يكمن ابتكار Pendle في تقسيم الأصول ذات العوائد إلى عائد ثابت ومتغير. وظيفة PT مشابهة لسندات الخزانة الأمريكية لمدة سنة—عوائد مستقرة بين 3–12% سنوياً عند الاستحقاق—أما YT فهو لمن يراهنون على الإيردروب أو تحركات الفيدرالي أو التمويل. السوق يقوم بإجراء التحكيم الفوري بين الخصم والعلاوة: كلما زاد خصم PT ارتفعت جاذبية ثابت العائد؛ وكلما ارتفعت علاوة YT زاد التفاؤل حيال المستقبل.

هذه التقنية تمنح مقدمي السيولة القدرة على كسب رسوم عبر تقديم جانب واحد فقط بمخاطر خسارة عابرة شبه معدومة، وإمكانية استخدام PT في الرافعة المالية عبر Aave. غالبية المستثمرين الكبار يحققون عوائد سنوية مضاعفة 3–5 مرات، تصل إلى 25–30%، وكل ذلك يتم بشفافية كاملة على السلسلة ويمكن حتى لمحللي TradFi محاكاته عبر Excel.

منذ نهاية 2023، أدار Pendle 27 حدث استحقاق رئيسي، منها سبعة تجاوزت قيمتها مليار دولار. الحدث الأكبر كان بقيمة 3.8 مليار دولار وسُوّي فوراً على السلسلة في يونيو الماضي. مؤخراً، استحق مبلغ 1.6 مليار دولار في 29 مايو، وانخفض TVL من 4.79 مليار إلى 4.23 مليار ثم عاد للارتفاع إلى 4.45 مليار خلال أسبوع—بنسبة احتفاظ بلغت 93%. هذا التدفق الرأسمالي ليس صدفة—35% من الأموال انتقلت مباشرة إلى تجمعات Pendle الجديدة، وهو أعلى معدل احتفاظ أسبوعي مسجل حتى الآن.

منصة انطلاق العملات المستقرة

تعد العملات المستقرة الأكثر استفادة وفاعلية في Pendle. PT يرمز لعائد سنوي ثابت بين 3–12% على السلسلة، فيما يجمع YT بين العوائد المستقبلية ومكافآت الإيردروب ومخاطر أحداث التمويل للمتداولين النشطين—ما يمنح العملات المستقرة الجديدة مسارين: دخل مستقر ومضاربة ذات تقلبات عالية.

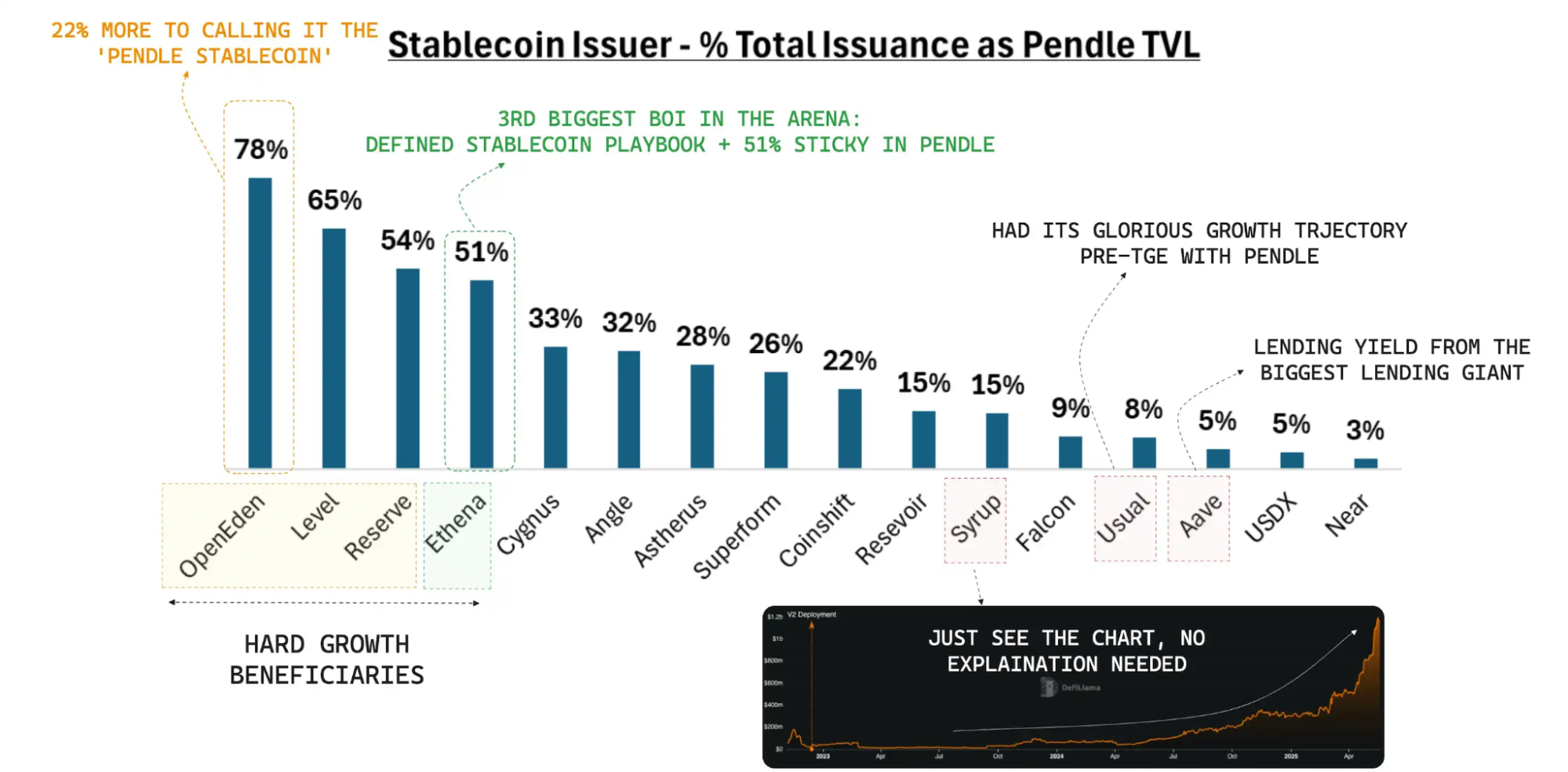

الأرقام تدعم ذلك: قبل وصول USDe إلى مليار دولار TVL، كان نصف تلك القيمة مُحتجزاً في Pendle، وحتى مع بلوغه 6 مليارات دولار حافظ على حصة 40%. cUSD0 بقيت ثابتة ثلاثة أسابيع ثم نمت بنسبة 45% في الشهر الأول على Pendle. USDS المدرجة حديثاً جذبت 100 مليون دولار خلال 24 ساعة فقط. أما احتفاظ السيولة فهو قوي—خلال حدث الاستحقاق بقيمة 1.6 مليار دولار في 29 مايو، انخفض TVL لـ USDe بنسبة 6% فقط وتعافى خلال أربعة أيام. الاستقرار الرأسمالي بعد الأحداث هو عنصر جذب كبير لخزائن المؤسسات.

خلال العام الأخير، تحوّل تجمع Pendle إلى عنصر أساسي في خطط إطلاق العملات المستقرة ذات العائد. عملة cUSD0 من OpenEden، التي كانت راكدة، نمت 45% في أقل من شهر. إطلاق أي عملة مستقرة جديدة يعني عملياً الاعتماد على Pendle في تحديد السعر والسيولة الأولية—أصبح ذلك معياراً أساسياً اليوم.

من منظور أوسع، يشهد قطاع العملات المستقرة توسعاً بنيوياً. تشير تقارير Modular Capital حول Pendle: عصر توسع العملات المستقرة إلى أن المعروض العالمي للعملات المستقرة تخطى 250 مليار دولار، وقفزت العملات المستقرة ذات العائد من 1.5 مليار إلى 11 مليار دولار خلال 18 شهراً، ما رفع حصتها من السوق من 1% إلى 4.5%. وتتوقع التقارير أن قانون GENIUS واستمرار ارتفاع الفائدة الفيدرالية سيدفع المعروض صوب 500 مليار دولار خلال 18–24 شهراً، مع توجه 15% (75 مليار دولار) إلى منتجات العائد.

إذا حافظ Pendle على حصته السوقية البالغة 30% تقريباً، سيبلغ TVL لديه 20 مليار دولار، ويحقق إيرادات سنوية تبلغ 200 مليون دولار عند رسوم قدرها 100 نقطة أساس. تشير Modular Capital إلى أن دخل Pendle في DeFi الثابت قادر على "تثبيت تقييمه بمحفظة تجمع بين سندات الخزانة الأمريكية وأسهم نمو بورصة NASDAQ".

PT: الطريق نحو ممر اقتصادي حديث

في الوقت الراهن، يمثل الدولار الأمريكي ما يزيد على 80% من Pendle TVL، ويؤدي باستمرار في الأسواق الصاعدة والهابطة. تضاعف حجم PT عبر منصات Aave وMorpho وEuler خلال ستة أشهر وتجاوز ملياري دولار. كثير من مقدمي السيولة يعيدون تدوير مراكزهم المنتهية إلى فترات جديدة، ما يعزز تدفق TVL بوتيرة متسارعة.

ابتداءً من 29 يوليو، تجاوزت العوائد السنوية لـ PT نموذج "الإقراض والمراجحة" لسببين: أولاً، كوبونات PT تؤمن العوائد عند خصم، بمعزل عن تقلبات السيولة وحوافز الاقتراض؛ ثانياً، يمكن استخدام PT كضمان للرافعة المالية الدوارة في أسواق المال، ليحقق عوائد ثابتة مع رافعة مالية تنافس التقليدية. يظهر تقرير المخاطر الأخير لـ Aave أن حجم PT كضمان تجاوز مليارات الدولارات خلال شهر واحد فقط، ما يؤكد قوة الطلب.

عصر العوائد يبدأ الآن

رغم أن مكافآت الإيردروب تثير صعوداً مؤقتاً، فإن ما يجذب رؤوس الأموال الضخمة فعلاً هو "اليقين في العائد، السيولة العميقة، وبنية مشتقات قوية". يدعم القطاع التقليدي تداولات مشتقات الأسعار بقيمة 600 تريليون دولار؛ بينما DeFi لا تتجاوز فيها تداولات العائد الفعلي نسبة 3%. أمضى Pendle ثلاثة أعوام يملأ هذه الفجوة الهائلة.

يثبت صعود Pendle أمرين مهمين: منصات السلسلة قادرة على تسوية مليارات الدولارات من رأس المال عند الاستحقاق وتحافظ على رأس مال ثابت في فترات الركود؛ إضافة إلى أن Pendle نقل تسعير المعدلات من "إدارة مغلقة للمشروعات" إلى منافسة مفتوحة على السلسلة حيث يبرز الأفضل. طالما هناك عائد، سيظهر PT/YT، وطالما أن عوائد السلسلة قابلة للتجزئة، سيظل Pendle المنصة الأولى. دورات الإيردروب والميم قد تتغير، لكن سوق العوائد بدأ للتو—ولا يزال في بدايته.

إخلاء المسؤولية:

- هذه المقالة إعادة نشر مأخوذة من [BlockBeats] وتعود حقوق التأليف والنشر للمؤلف الأصلي [BlockBeats]. إذا كان لديك أي استفسار حول إعادة النشر، يرجى التواصل مع فريق Gate Learn لاتخاذ إجراءات سريعة عبر القنوات الرسمية.

- تنويه: جميع الآراء والمواقف الواردة هنا تعبر عن رأي المؤلف فقط ولا تمثل نصيحة استثمارية.

- تمت ترجمة هذه المادة إلى لغات أخرى من قبل فريق Gate Learn. ما لم يذكر اسم Gate بشكل واضح، لا يجوز إعادة إنتاج أو توزيع أو نسخ أي جزء من هذه الترجمة.

المقالات ذات الصلة

كل ما تريد معرفته عن Blockchain

ما هو DYDx؟ كل ما تريد معرفته عن DYDX

تاريخ موجز لعمليات الإنزال الجوي واستراتيجيات مكافحة السيبيل: حول تقاليد ومستقبل ثقافة الركوب الحر

ما هو يونيسواب؟

الضجة الأخيرة حول العديد من روبوتات " Crypto ": اتجاه عابر أم حدود استثمارية جديدة؟