# 急騰後のA株の将来動向の分析最近、中国の株式市場は大幅な上昇を経験しました。金融監督当局の政策と中央の高層会議が予想を超えて市場の感情を高め、A株と香港株市場はそれに続いて強力に反発し、世界の他の市場をリードしました。しかし、楽観的な期待の中で、休暇後に市場は回落しました。本記事では、国内経済の基本面、政策環境、株式市場の全体的な評価水準の3つの側面から、今回の相場の持続性と今後の動向について探ります。! [サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか? ](https://img-cdn.gateio.im/social/moments-1c9f98086dab1e37375b0bd5c4467e3a)## I. ファンダメンタル分析現在、中国国内の経済の基本的な状況は全体的に依然として疲弊しており、いくつかの周辺的な改善の兆候があるものの、明確な転換信号はまだ現れていません。祝日の期間中、消費の活発度は前年比および前月比でともに向上しましたが、この傾向は主要な経済指標にはまだ反映されていません。政策の刺激により、今後数四半期の間に中国経済は穏やかな回復の兆しを見せる可能性があると予測されています。9月の製造業購買担当者指数(PMI)は49.8%で、前月比0.7ポイントの上昇を示し、製造業の景気がやや回復していることを示しています。非製造業のビジネス活動指数は50.0%で、前月比0.3ポイントのわずかな低下を示し、非製造業の景気水準がやや後退していることを示しています。! [サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか? ](https://img-cdn.gateio.im/social/moments-741fc6551cf905b6895fe2d4a37fdd31)8月の規模以上の工業企業の利益は前年同月比で17.8%減少し、主に昨年同期の高い基準などの影響を受けています。8月の全国住民消費価格は前年同月比で0.6%上昇しました。その中で、食品価格は2.8%上昇し、非食品価格は0.2%上昇しました;消費財価格は0.7%上昇し、サービス価格は0.5%上昇しました。1-8月の平均で、全国住民消費価格は前年同期比で0.2%上昇しました。8月の消費財の総小売売上高は、前年同月比2.1%増の3兆8726億元に達した。金融の先行指標から見ると、社会全体の資金需要は相対的に不足している。第二四半期以降、M1とM2の前年比増加率は鈍化し、両者の剪刀差は歴史的な高位に上昇しており、需要が相対的に不足しており、金融システムには一定の空転が存在していることを反映している。金融政策の伝導効果は阻害されており、短期的な経済のファンダメンタルズは依然として改善が待たれている。! [サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか? ](https://img-cdn.gateio.im/social/moments-f843a67b5b77ee585d5949bd73be3a87)## 次に、ポリシー環境過去20年間のA株市場の段階的な底部特性を振り返ると、政策信号は通常強力であり、当時の投資家の予想を超える必要があります。これはしばしばA株の安定反発の重要な条件です。最近、政策が予想を超えて発揮され、関連する信号がすでに現れています。! [サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか? ](https://img-cdn.gateio.im/social/moments-13c2ece893fabd34c86fd14015d98a5e)9月24日、中央銀行は株式市場の安定した発展を支援するための新しい金融政策ツールを創設することを発表しました。これには、証券、ファンド、保険会社のスワップ便利および株式買い戻し増加特別再貸付が含まれます。これらの措置は、機関の資金調達能力と株式保有能力を大幅に向上させるでしょう。! [サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか? ](https://img-cdn.gateio.im/social/moments-94c8827106434f3760259bec8f5d9f9f)9月26日、関係機関は「中長期資金の市場参入を促進するためのガイドライン」を共同で発表し、長期投資エコシステムの育成、株式型公募ファンドの発展、プライベートファンドの支援、関連政策の整備など、複数の側面にわたる内容が含まれています。現在、中国の成長問題の根源は、持続的な信用収縮と民間部門のデレバレッジにあり、政府部門の信用拡張が効果的に対処できていないことです。この状況を引き起こしている原因には、投資収益率の期待が低く、資金調達コストが高いことが含まれます。今回の政策変更は、資金調達コストの引き下げと投資収益率の期待の向上に主に焦点を当てており、適切な対策と言えます。しかし、中長期的に持続可能な再インフレを実現するためには、今後の構造的な財政刺激と実際の政策の実行が必要であり、そうでなければ市場の回復は持続しにくい可能性があります。10月8日、国家発展改革委員会は記者会見を開催し、経済政策と発展状況について紹介しました。市場は一般的に財政政策に対して高い期待を抱いていますが、会議では大規模な逆サイクル調整政策が提案されなかったため、これが休暇後に市場が調整を見せた主な理由の一つとなっています。## 三、評価レベル下落の時間の長さ、程度、評価レベルなどの観点から見ると、今回の市場は底部の特徴を示しています。10月9日現在、A株の評価レベルは中央値付近に回復しています。! [サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか? ](https://img-cdn.gateio.im/social/moments-e8505f9a460f3422707d259a238aebf2)歴史と比較して、9月末の反発幅は大きく、2023年初頭のパンデミックからの経済再開加速の期待時のPE倍数に達しています。世界の主要市場と横比較すると、中国市場は新興市場に対して現在もアジア太平洋地域で最も低い評価であり、韓国の水準に近いです。! [サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか? ](https://img-cdn.gateio.im/social/moments-c4f57b3c7c48ca4a433bf289e545ae6a)! [サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか? ](https://img-cdn.gateio.im/social/moments-c29bafa50e06217856b09eb173236b21)! [サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか? ](https://img-cdn.gateio.im/social/moments-3d7ddb2e518648618de35bfca927dfb0)! [サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか? ](https://img-cdn.gateio.im/social/moments-7b76b0ce1ba01b855a8847c912541d3c)! [サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか? ](https://img-cdn.gateio.im/social/moments-2fc30da715baaa724136015e844be482)以上のことから、市場の反転の鍵は中期的なファンダメンタル信号の確認にある。現在、ファンダメンタルデータは明らかな改善を示していないため、最近の短期的な上昇は主に期待と資金によって引き起こされている。高ボラティリティの市場は過剰反応を伴うことが多く、歴史的な大きな上昇の後に調整が起こるのは技術的にも理にかなっている。金融政策が先行して強化された後、今後の財政政策が追随できるかどうかが株式市場の上昇のリズムと空間に影響を与える主な要因となる。長期的な視点から見ると、最近の下落はトレンドの終わりではなく調整と見なすことができます。中長期的には、A株の大底が形成された可能性がありますが、主な上昇波はまだ到来していません。投資家は理性的であり続け、政策の実施と経済の基本的な改善状況に注目すべきです。! [サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか? ](https://img-cdn.gateio.im/social/moments-35e7c3fc764a6eb51004f29dfc45ea48)

A株の大きな上昇後の未来: 経済の回復は緩やかで、政策の信号は強力、バリュエーションは中央値へ回帰中

急騰後のA株の将来動向の分析

最近、中国の株式市場は大幅な上昇を経験しました。金融監督当局の政策と中央の高層会議が予想を超えて市場の感情を高め、A株と香港株市場はそれに続いて強力に反発し、世界の他の市場をリードしました。しかし、楽観的な期待の中で、休暇後に市場は回落しました。本記事では、国内経済の基本面、政策環境、株式市場の全体的な評価水準の3つの側面から、今回の相場の持続性と今後の動向について探ります。

! サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか?

I. ファンダメンタル分析

現在、中国国内の経済の基本的な状況は全体的に依然として疲弊しており、いくつかの周辺的な改善の兆候があるものの、明確な転換信号はまだ現れていません。祝日の期間中、消費の活発度は前年比および前月比でともに向上しましたが、この傾向は主要な経済指標にはまだ反映されていません。政策の刺激により、今後数四半期の間に中国経済は穏やかな回復の兆しを見せる可能性があると予測されています。

9月の製造業購買担当者指数(PMI)は49.8%で、前月比0.7ポイントの上昇を示し、製造業の景気がやや回復していることを示しています。非製造業のビジネス活動指数は50.0%で、前月比0.3ポイントのわずかな低下を示し、非製造業の景気水準がやや後退していることを示しています。

! サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか?

8月の規模以上の工業企業の利益は前年同月比で17.8%減少し、主に昨年同期の高い基準などの影響を受けています。

8月の全国住民消費価格は前年同月比で0.6%上昇しました。その中で、食品価格は2.8%上昇し、非食品価格は0.2%上昇しました;消費財価格は0.7%上昇し、サービス価格は0.5%上昇しました。1-8月の平均で、全国住民消費価格は前年同期比で0.2%上昇しました。

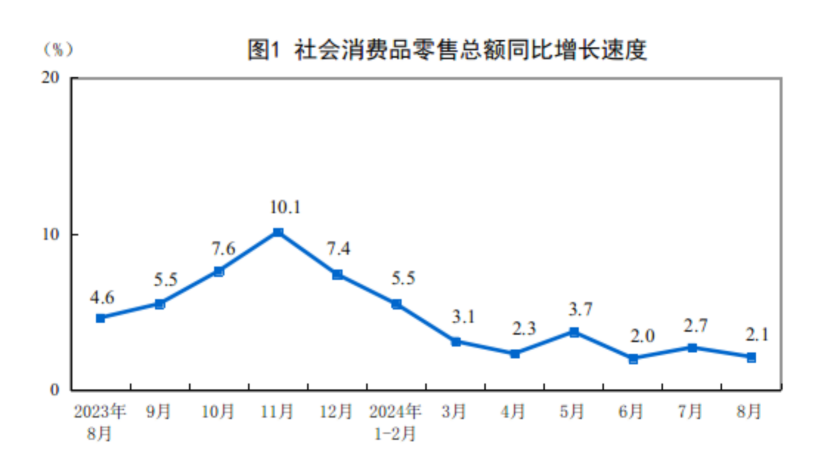

8月の消費財の総小売売上高は、前年同月比2.1%増の3兆8726億元に達した。

金融の先行指標から見ると、社会全体の資金需要は相対的に不足している。第二四半期以降、M1とM2の前年比増加率は鈍化し、両者の剪刀差は歴史的な高位に上昇しており、需要が相対的に不足しており、金融システムには一定の空転が存在していることを反映している。金融政策の伝導効果は阻害されており、短期的な経済のファンダメンタルズは依然として改善が待たれている。

! サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか?

次に、ポリシー環境

過去20年間のA株市場の段階的な底部特性を振り返ると、政策信号は通常強力であり、当時の投資家の予想を超える必要があります。これはしばしばA株の安定反発の重要な条件です。最近、政策が予想を超えて発揮され、関連する信号がすでに現れています。

! サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか?

9月24日、中央銀行は株式市場の安定した発展を支援するための新しい金融政策ツールを創設することを発表しました。これには、証券、ファンド、保険会社のスワップ便利および株式買い戻し増加特別再貸付が含まれます。これらの措置は、機関の資金調達能力と株式保有能力を大幅に向上させるでしょう。

! サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか?

9月26日、関係機関は「中長期資金の市場参入を促進するためのガイドライン」を共同で発表し、長期投資エコシステムの育成、株式型公募ファンドの発展、プライベートファンドの支援、関連政策の整備など、複数の側面にわたる内容が含まれています。

現在、中国の成長問題の根源は、持続的な信用収縮と民間部門のデレバレッジにあり、政府部門の信用拡張が効果的に対処できていないことです。この状況を引き起こしている原因には、投資収益率の期待が低く、資金調達コストが高いことが含まれます。今回の政策変更は、資金調達コストの引き下げと投資収益率の期待の向上に主に焦点を当てており、適切な対策と言えます。しかし、中長期的に持続可能な再インフレを実現するためには、今後の構造的な財政刺激と実際の政策の実行が必要であり、そうでなければ市場の回復は持続しにくい可能性があります。

10月8日、国家発展改革委員会は記者会見を開催し、経済政策と発展状況について紹介しました。市場は一般的に財政政策に対して高い期待を抱いていますが、会議では大規模な逆サイクル調整政策が提案されなかったため、これが休暇後に市場が調整を見せた主な理由の一つとなっています。

三、評価レベル

下落の時間の長さ、程度、評価レベルなどの観点から見ると、今回の市場は底部の特徴を示しています。10月9日現在、A株の評価レベルは中央値付近に回復しています。

! サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか?

歴史と比較して、9月末の反発幅は大きく、2023年初頭のパンデミックからの経済再開加速の期待時のPE倍数に達しています。世界の主要市場と横比較すると、中国市場は新興市場に対して現在もアジア太平洋地域で最も低い評価であり、韓国の水準に近いです。

! サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか?

! サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか?

! サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか?

! サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか?

! サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか?

以上のことから、市場の反転の鍵は中期的なファンダメンタル信号の確認にある。現在、ファンダメンタルデータは明らかな改善を示していないため、最近の短期的な上昇は主に期待と資金によって引き起こされている。高ボラティリティの市場は過剰反応を伴うことが多く、歴史的な大きな上昇の後に調整が起こるのは技術的にも理にかなっている。金融政策が先行して強化された後、今後の財政政策が追随できるかどうかが株式市場の上昇のリズムと空間に影響を与える主な要因となる。

長期的な視点から見ると、最近の下落はトレンドの終わりではなく調整と見なすことができます。中長期的には、A株の大底が形成された可能性がありますが、主な上昇波はまだ到来していません。投資家は理性的であり続け、政策の実施と経済の基本的な改善状況に注目すべきです。

! サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか?